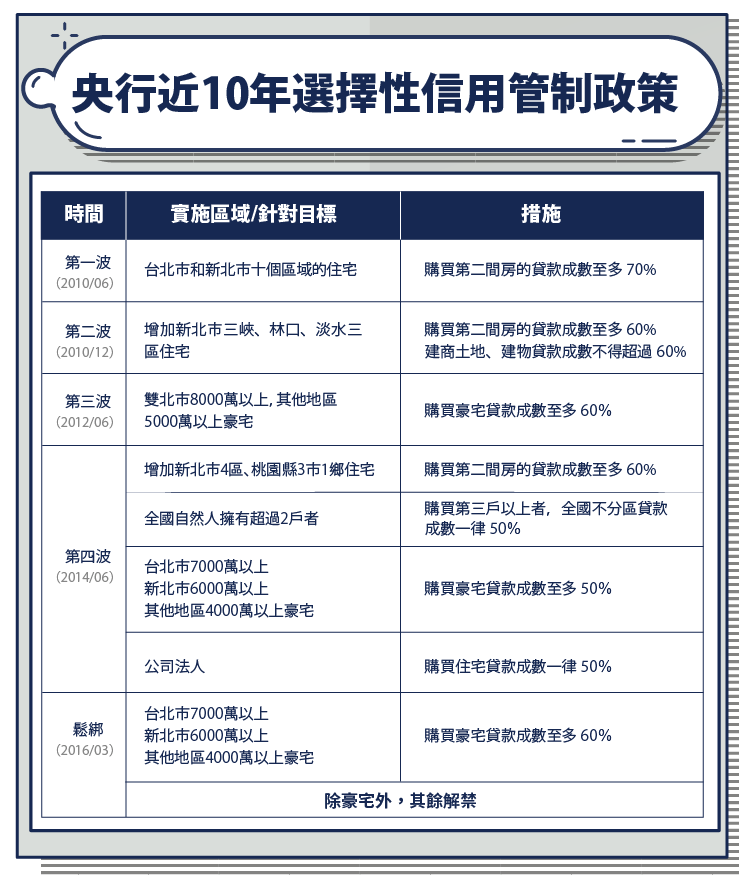

政府對房價採取 選擇性信用管制 措施

所謂選擇性信用管制其實是央行的貨幣政策工具之一,是指對金融機構的某些業務(ex:放房貸、土地融資)採取一定程度的限縮,以達到控制資金的流向與流量的目標。

也就是說,央行可以透過這樣的政策限縮銀產業者在與民眾進行房貸放款時的談判自由度,包含限縮放款成數、放款人條件審查從嚴、縮短還款期限…等。主要就是希望可以藉此有效抑制投機性的資金,讓投機客借不到錢,沒辦法以房炒房。而且根據現行「中央銀行法」第 28 條,只要央行認為有必要時,就可以實施。

除了針對一般消費者的借貸行為,選擇性信用管制也可以針對房地產建築產業的融資進行金額與放款條件的限制。等於說如果把信用管制的所有方法都用上,是可以全面的從「供給」跟「需求」方同時強而有力的抽走銀根。

信用管制對民眾的影響?

從歷史的經驗告訴我們,央行如果今天毛起來想要踩熄房地產市場,是易如反掌的。但央行的工作是維持穩定而非是扼殺產業,所以讓整個產業市場變成一灘死水也不是他們所樂見。最佳的作法是能夠維持著一般民眾的剛性需求之虞,又能遏止投機客,讓房價回到正常的價位。

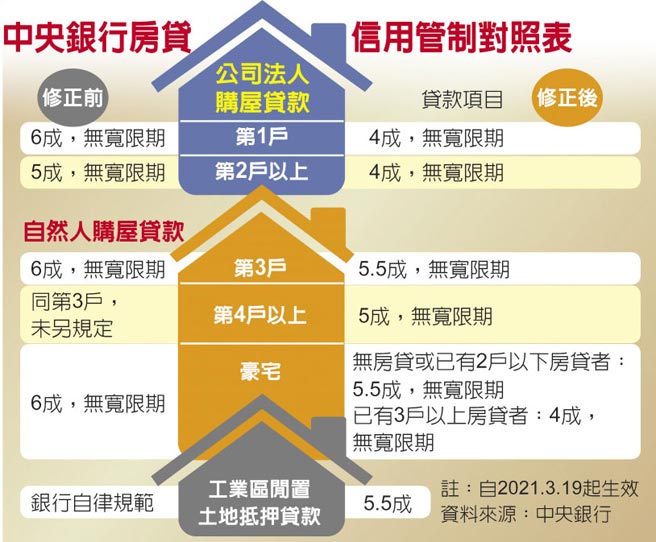

2021/03/19 開始實施 第五波信用管制

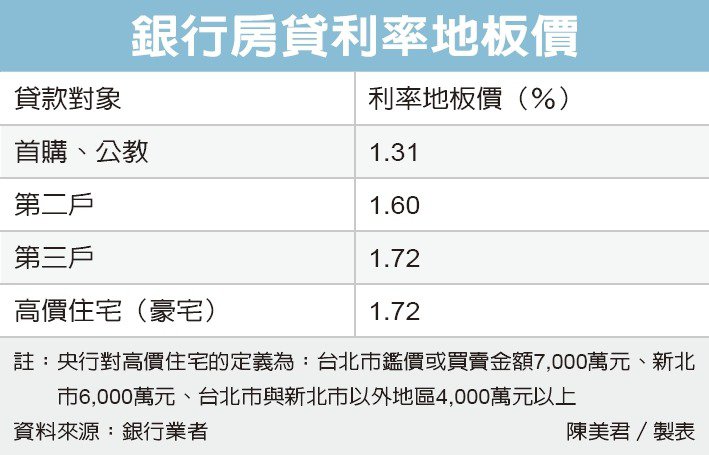

2021/10/14 公銀拉高房貸利率「地板價」

中央銀行10月初找國銀主管「喝咖啡」,三令五申要求銀行辦理房貸應落實風險定價原則、避免殺價競爭;公股高層透露,在央行強烈建議下,各銀行已修改內規,全面拉高第二、三戶與豪宅貸款利率的地板價。

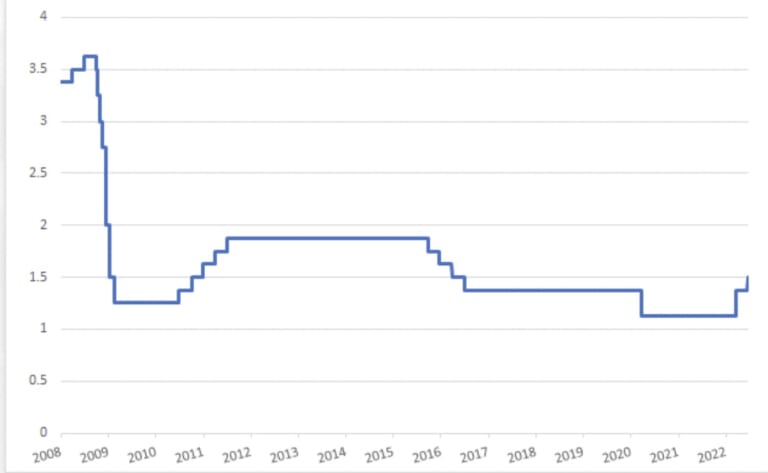

2022/06/19 公銀拉高房貸利率「地板價」

對抗高通膨下,全球升息潮停不了,中央銀行今年第一、二季理事會均決議升息,升幅分別為0.25%、0.125%。加總上半年官方利率即上調0.375個百分點,達1.5%,反映到商業市場融資利率。

渣打銀行、瑞銀專家均表示,由於第二季對政策利率只調升半碼,低於市場預估的1碼,估測央行將在下半年再度升息。瑞銀投資銀行研究部北亞地區經濟師鄧維慎指出,9月和12月會議上估測會有另外兩次0.125個百分點的升息,以加強政策效果和控制國內通脹預期。

瑞銀投資銀行研究部估測台灣2022年全年通膨率將達到2.9%,經過第一、二季數據上的大幅攀升後,第三季度將保持在2.5%以上。相較於昔日,台灣這兩年呈現極高的通膨態勢,台大經濟系教授、央行副總裁陳南光認為,通膨議題曾長達20年不被市場關注,國人也習慣於電子產品價格經常性下殺的偏低價,這些慣例在這兩年已被推翻,在接受高通膨的同時,也要對物價走高有心理準備。

中華經濟研究院副院長王健全指出,一旦進入升息循環之後,一方面不會只有升息一次、或僅一次性的大幅升息;以台灣央行的作法,每次升息半碼是常態,若是抗通膨走升無效,就會考量再於下一季調升利息。澳盛銀認為,除非本土疫情即使放緩,消費動能卻因物價大漲而停滯,否則升息循環會持續發生,直到2023年方能暫止。

(文章出自於工商時報 陳碧芬 2022.06.19)

中央銀行今年上半年2次升息,官方利率上調共計0.375個百分點。資料來源/央行提供